מה עושים עם הדו"חות שמקבלים מחברות הביטוח הנ"ל?

דו"חות אלה נועדו לעדכן אתכם לגבי המצב האמיתי של הפקדות המעסיק בפועל לקופות שלכם.

בתלושי השכר ניתן לראות, כי הופרשו מהשכר שלכם ומהמעביד סכומים לקופה, אך לא תמיד המצב הוא כפי שמשתקף בתלוש השכר.

כל ריבעון חברות הביטוח דואגות לשלוח דו"ח רבעוני למבוטח, ובנוסף, בסוף השנה דו"ח שנתי.

כך נראה הדו"ח השנתי:

מה ניתן ללמוד מדו"ח זה?

1.בדיקת הדו"ח

1.1.ראשית, מבדיקה ראשונית, ניתן לראות בטור "בגין חודש משכורת" שחסרים לנו החודשים: מרץ ודצמבר.

1.2.בסכומים שנתקבלו בפועל אפשר לראות שבחודש מאי הופקד סכום נמוך מתשלומים שקדמו לו.

1.3.בחודש אוגוסט – ניתן לראות, כי הופקד סכום כפול. (מה שאומר שנותר רק עוד חודש אחד לתשלום ולא שניים)

1.4.במחצית השנייה של השנה אפשר לראות, כי הסכומים נמוכים מסכומים שהופקדו בתחילת השנה.

2.בדיקת הפרשות עובד

2.1.ניקח את כל התלושים של אותה השנה, ונבדוק האם יש תאום בין מה שירד בתלוש השכר לבין מה שהופקד לקופה.

2.2.בתלוש, נסתכל בחלק השלישי של הניכויים, נמצא את השורה של הביטוח, ונבדוק מול הדו"ח.

3.הפרשות מעסיק

הבדיקה הכי קצרה היא: לקחת את תלוש חודש דצמבר ולהסתכל על נתונים מצטברים של קופת גמל מעביד. במקרה זה אנו רואים, כי המעביד מדווח כי הפריש סך של 6,188 ₪ ולעומת זאת, בדו"ח ניתן לראות , כי הופקד בפועל סך של 4,470 ₪.

4. איך נדע כמה אנחנו אמורים להפריש וכמה המעביד?

בהתאם לצו הרחבה שנחתם ב 6 למרץ 2011, להלן טבלת הפרשות מעודכנת לפיה יש לעשות את החישובים.

לדוגמא : אם שכר היסוד שלכם הוא 6,000 ₪, החישוב יעשה כך:

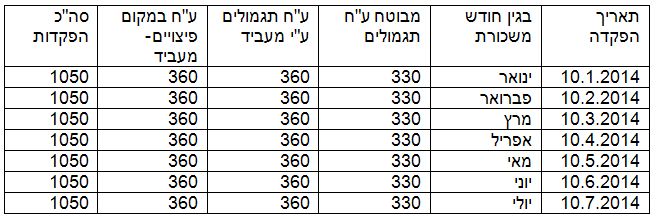

6000*6%= 360 ₪ (הפרשות מעביד)

6000*5.5%=330 ₪ (הפרשות עובד)

ושוב : 6000*6%=360 ₪ (הפרשות מעביד לפיצויים)

זאת אומרת, שמהמעביד בסופו של דבר מפריש עבור העובד בגין חודש אחד סך של 720 ₪, ואילו העובד מפריש בסך 330 ₪.

וכך אמור להיראות הדו"ח השנתי:

עכשיו מומלץ לבדוק את התלוש שלכם, ולראות האם ההפרשות בוצעו כדין.

טיפ לסיום: כדאי לשמור לפחות את הדו"ח השנתי של כל שנה.

חיים (אזרחות רומנית)")