קצת קשה להאמין, אך מנתונים שפורסמו לאחרונה עולה, כי 80% מהישראלים נמצאים במינוס קבוע. כאשר היכולת לחיות ממה שאין הופכת לעניין שבשגרה, רבים מהישראלים הולכים ומידרדרים, וצוברים חובות של אלפי שקלים שרק הולכים ונערמים וללא פתרון נראה בעתיד הקרוב.

אין דבר מייאש יותר מלטבוע בביצה הטובענית של חובות, ולא להצליח לצאת ממנה. אבל, מה בכל זאת ניתן לעשות כדי לשים סוף למעגל השוטה, ולצאת לדרך חדשה ללא חובות? בכך נבקש לעסוק בשורות הבאות.

מתוך מכלול של אפשרויות להשתחרר מכבלי החובות, ריכזנו עבורכם 7 פעולות מומלצות לביצוע כדי להשתחרר מחובותיכם ההולכים ומצטברים או להימנע מלהיכנס אליהם מלכתחילה. (רצוי לקרוא עד סוף המאמר)

אם הגעתם לקצה גבול היכולת שלכם מבחינה כלכלית, והחובות רק הולכים וגדלים - פנייה לבני משפחה כדי שיעניקו לכם הלוואה זמנית לסגירת החוב היא אופציה שכדאי לשקול

1. לקבל הלוואה מבני משפחה (זו לא בושה!)

אם הגעתם לקצה גבול היכולת שלכם מבחינה כלכלית, והחובות רק הולכים וגדלים - פנייה לבני משפחה כדי שיעניקו לכם הלוואה זמנית לסגירת החוב היא אופציה שכדאי לשקול. נכון, זה לא נעים, אך היעזרות בבני משפחה תוכל "להרים אתכם" מבחינה כלכלית מכמה סיבות:

א. ברוב המקרים, בני המשפחה לא יבקשו מכם ריבית שתטביע אתכם (או שלא יבקשו כלל), וזאת בניגוד לחברות חוץ-בנקאיות או גורמים אחרים בעלי אינטרסים כלכליים.

ב. בני משפחה יוכלו להקל עליכם בנושאים רבים שניתן להעריך את שוויים בכסף, למשל, הם יוכלו להעניק לכם מקום מגורים זמני, יוכלו לאפשר לכם לעשות שימוש ברכבם, יוכלו לשמור על הילדים כדי לאפשר לכם לצאת לעבוד, ועוד משימות או "עזרות" קטנות, אשר יקרבו אתכם צעד אחד נוסף לעבר ההשתחררות מהחובות.

ג. מעבר לעניין הכלכלי ולא פחות חשוב מכך, בני משפחתכם יוכלו לתמוך בכם בכל הנוגע להתמודדות עם חובותיכם - ברגע שיחשפו לחובותיכם, עצה ותמיכה ע"י אדם קרוב שרוצה בטובתכם יוכלו להתגלות בחלק גדול מן המקרים כמבורכות, מקלות ויעילות.

אחד הכלים החשובים ביותר להתנהלות כלכלית נכונה הינו ניהול מבוקר של סך ההוצאות לעומת ההכנסות שלכם

2. לקבל עזרה מאנשי מקצוע (+בונוס, ראו קישור)

ניהול כלכלי לא נכון של ההוצאות וההכנסות שלכם הוא כנראה הסיבה העיקרית שבגללה נקלעתם לחובות. ובדיוק לשם כך קיימים אנשי מקצוע, המתמחים בכלכלת המשפחה, ויוכלו להסביר לכם כיצד ניתן להתנהל כלכלית נכון יותר, ובכך לאפשר לכם להרים את הראש מעל המים.

חינוך כלכלי מחדש, השונה ממה שהכרתם עד היום, יאפשר לכם לטפל בתפיסה הפיננסית שלכם לאורך שנים רבות (ולא רק במקרה הספציפי אליו נקלעתם), ובכך לעזור למנוע אפשרות לקריסה כלכלית נוספת בעתיד (ואפילו שגשוג!).

אחד הכלים החשובים ביותר להתנהלות כלכלית נכונה הינו ניהול מבוקר של סך ההוצאות לעומת ההכנסות שלכם.

הדרך היעילה ביותר לעשות זאת היא על ידי ניהול רישום מוקפד שבו יש לכתובאת סך ההוצאות וההכנסות על בסיס חודשי, ובכך לדעת בכל רגע נתון היכן מצבכם הכלכלי עומד לעומת חודשים קודמים, איפה ה"חורים" והקשיים בהוצאות החודשיות ומה ניתן לעשות כדי להימנע/לצמצם אותם?

מצורפת עבורכם בקישור הבא טבלת אקסל בה ניתן להזין את הנתונים ולהיות במעקב שוטף אחר הוצאותיכם והכנסותיכם החודשיות.

להורדת הטבלה הקליקו על הקישור הבא:

- הטבלה בקישור המצורף מסכמת עבורכם בצורה נוחה ויעילה את סך ההוצאות וההכנסות בלי חישובים מסובכים ועושה את כל העבודה עבורכם.

החוק החדש לעומת החוק הישן, מחיל שינויים אשר מטיבים עם החייבים, וזאת וכדי לסייע להם להשתקם מהר יותר מבחינה כלכלית

3. להגיע להסדר פרטני מול הנושים

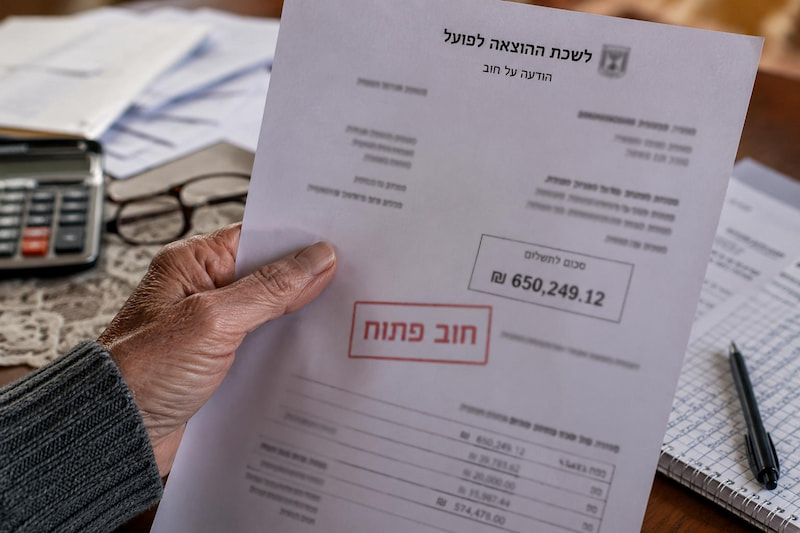

לקחתם הלוואה כדי להחזיר את החוב? כעת תוכלו לנהל משא ומתן מול הנושים שלכם להקטנת החוב. אפשרות זו יכולה לסייע לכם במיוחד אם יש לכם חובות לגופים גדולים, כמו בנקים, עיריות או חברות אשראי - חובות שבמקרים רבים "העלו אבק" ולא הטרידו את מנוחתכם עד שהתחילו הליכי גביה בהוצאה לפועל (שכרוכה בעיקולים והגבלות נוספות).

במקרה כזה, יש לנסות לנהל משא ומתן עם המחלקה המשפטית של גופים אלו - ובכך להגיע עם הגופים הגדולים להסדר פרטני.

במסגרת המשא ומתן להסדר החוב (שאותו יש לדעת לנהל באופן נכון), ניתן לדרוש למחוק לא רק את הריבית וההצמדה שצבר החוב לאורך השנים, אלא גם חלק משמעותי מסכום הקרן. הסדר זה נערך ללא התערבות של בית המשפט, ורבים מן החייבים מצליחים להשיג במסגרתו צמצום משמעותי של החוב.

הערה: בניהול משא ומתן מול הגורמים השונים, קיימת הזדמנות אחת לקיים את המשא ומתן בצורה יעילה ונכונה, ולכן בטרם פניה להסדר החוב יש לבחון בקפידה מהי הדרך הנכונה ביותר, וכזו שתשיג תוצאות משמעותיות.

ונשאלת השאלה, מדוע הגופים הגדולים יסכימו לעשות לכם "תספורת"?

התשובה שרבים מהחייבים אינם מודעים אליה, היא משום שפעמים רבות חובות אלה מסווגים על ידי גופים אלה כחובות אבודים. ולכן, עדיף לגופים הגדולים להשיב לפחות חלק מהחוב האבוד, (באופן מיידי ומהיר יחסית) מאשר לוותר עליו כליל או לצפות לקבל חלק מהחוב לאחר התדיינות ארוכה בבתי המשפט.

מה שקורה בפועל הוא שמאזן הכוחות משתנה - הגופים הגדולים (אלו שדורשים מכם את התשלום המלא בעבור חובכם) מכירים בעובדה שנוסח החוק החדש העוסק בחייבים מקל על החייבים יותר מבעבר (חוק חדלות פירעון ושיקום כלכלי, (תשע"ח-2018). את החוק החדש כבר מיישמיםבפועל, והוא יכנס לתוקף מלא החל מחודש 9/2019 ).

החוק החדש לעומת החוק הישן, מחיל שינויים אשר מטיבים עם החייבים, וזאת וכדי לסייע להם להשתקם מהר יותר מבחינה כלכלית, לחזור לחיים נורמטיביים, ולהיות חלק פעיל וייצרני בחברה הישראלית - וזוהי בעצם תכליתו של החוק.

רוצים לראות את נוסח החוק? הקליקו כאן

עם הכניסה להליך איחוד תיקים חשוב לציין, כי במקביל לצו התשלומים, החובות ימשיכו לצבור ריבית והצמדה

4. לבקש איחוד תיקים בהוצאה לפועל

אז מה עושים במצב כזה כשהחוב בהוצאה לפועל מתחיל "להציק" ולהקשות על התנהלותכם היום יומית?

א. הפעולה הראשונה לאחר שהבחנתם שהחוב שלכם עובר תהליכים מתקדמים ובקרוב יחלו הגבלות - הינה לפעול למען פתרון, ורצוי במהרה.

אחד הפתרונות העומדים לרשותכם הינו שימוש בהליך איחוד תיקים בהוצל"פ.

ב. בתנאים מסוימים, עומדת בפניכם האפשרות לבקש איחוד של כל התיקים העומדים נגדכם בהוצאה לפועל. במסגרת בקשה זו, רשם ההוצאה לפועל יקבע לכם צו תשלומים נוח שתוכלו לעמוד בו אשר יאפשר לכם לשלם בתשלום חודשי אחד לכל התיקים העומדים נגדכם.

לעניין זה, ראוי להבין: צו התשלומים שייקבע לכם יהיה לכל סכום החוב, כלומר לא תיעשה לכם "תספורת". עם זאת, תוכלו להשיב בכל חודש סכום קטן ביחס לחוב הקיים (דוגמא להליך המתנהל - עבור חוב של 565,000 ש"ח יפסק לתשלום צו תשלומים של 450 ש"ח בחודש בלבד).

עם הכניסה להליך איחוד תיקים חשוב לציין, כי במקביל לצו התשלומים, החובות ימשיכו לצבור ריבית והצמדה. צברתם חוב גדול במיוחד? (100,000 ש"ח או יותר) רק הריביות וההצמדות שתשלמו עלולות להיות גבוהות יותר מההחזר החודשי שנקבע לכם, ולכן בטרם השימוש בהליך איחוד תיקים, רצוי לקרוא על האופן שבו הוא מתנהל ולהתייעץ בהתאם.

ג. ניתן להגיע הסדר חוב מחוץ ללשכת ההוצאה לפועל - כפי שצוין בסעיף הקודם (3), רצוי לנסות ולהביא לפריסה מחודשת וארוכה של החוב (וכזו שתוכלו לעמוד בה) במסגרת הסדר פשרה ובפניה ישירה לנושים, הפניה תוכל להיעשות על ידי עורך דין מטעמכם או על ידכם באופן אישי.

הערה: במסגרת הסדר החוב ובמקרים מסוימים, רצוי לנסות ולדרוש "תספורת" וקיצוץ של חלק מהחוב המקורי (בצירוף הסבר משכנע כמובן).

בנוגע לחובות לנושים פרטיים (לאנשים פרטיים) - מכיוון שהחוב הוא חוב אישי (להבדיל מחוב לבנק נניח) וחלק גדול מן הנושים הפרטיים לוקחים את חובכם כלפיהם באופן "אישי", יכול להתעורר קושי בניסיון להביא את הנושים לבוא לקראתכם בהסדר תשלומים נוח עבור חובכם.

אך אל ייאוש! ניהול משא ומתן מוצלח (תוך דבקות במטרה וללא אגו) לפעמים ידרוש מאמץ והתעקשות, אך ישתלם בטווח הארוך. כמו כן ומתוך ניסיון, משא ומתן עם הנושים שמתנהל ע"י אדם שהוא לא החייב (משפחה/חברים/עו"ד של החייב) מתנהל בדר"כ באופן יותר חיובי והדרך להסדר תשלומים נוחקרובה מתמיד.

** הסדר חוב - יכול להתבצע המסגרת הליך הוצאה לפועל או שלא במסגרתו.

אם עומדים לחובתכם מספר מצומצם של תיקים בלשכת ההוצאה לפועל (2-5 תיקים), עומדת לרשותכם אפשרות שבה לא יאחדו את כל התיקים שנפתחו נגדכם, אלא להשאיר אותם נפרדים ולבקש לפרוס את תשלום החוב בכל תיק

5. לפרוס את התשלומים בכל תיק בנפרד

אם עומדים לחובתכם מספר מצומצם של תיקים בלשכת ההוצאה לפועל (2-5 תיקים), עומדת לרשותכם אפשרות שבה לא יאחדו את כל התיקים שנפתחו נגדכם (ראו ס' 4), אלא להשאיר אותם נפרדים ולבקש לפרוס את תשלום החוב בכל תיק.

כמו באיחוד תיקים, גם כאן - תידרשו לשלם את מלוא החובות, ואלה ימשיכו לצבור ריבית והצמדה, כך שלא מדובר בפתרון לטווח הארוך, אלא בכזה שמאפשר לסגור את החודשולהסיר את כל הסנקציות העומדות כנגד חייבים בהוצאה לפועל, כגון עיקולים, צווי עיכוב יציאה מהארץ והתליית רישיון הנהיגה שלכם.

נקודה נוספת למחשבה: הנושים אליהם אתם מעבירים את התשלומים (במסגרת היותכם "חייב מוגבל באמצעים") יראו את ההעברות הנמוכות שנעשות במסגרת הפריסה המחודשת, ויתכן שירצו שתסדירו את החוב מחוץ ללשכת ההוצאה לפועל ובהסדר חוב בו התנאים יהיו נוחים עבורכם (מבחינת פריסה חודשית והתשלומים) מצד אחד ועבור הנושים מצד שני.

ובמילים אחרות, השליטה שלכם במשא ומתן להסדר חוב באופן ישיר עם הנושה תגדל משמעותית (וללא ריביות והצמדות!)

הפריסה בכל תיק בנפרד מומלצת כאשר ישנו מס' מצומצם של תיקים (2-3), וכאשר ניתן יהיה להסיק כי על פי המאפיינים של החייבים (גוף גדול/נושה פרטי/אחר) קיימת סבירות גבוהה שירצו להגיע להסדר תשלומים נוח בעתיד.

קבלת ההפטר מסמנת את סוף ההליך (ברוב המקרים) ומקנה לחייב את האפשרות לבצע "תיקון כלכלי" בחייו

6. להיכנס להליך שיקום כלכלי (פשיטת רגל) עד לקבלת פטור מלא מהחובות

אינכם מסוגלים לשלם את מלוא החוב לנושים? תוכלו להתייעץ ולשקול לנקוט בהליך של פשיטת רגל- הידוע בשמו בחוק החדש, "הליך שיקום כלכלי" (נוסד בשנת 2018 ויכנס לתוקף מלא בחודש 9/2019). הליך זה מאפשר לחייב לפרוע חלק מהחובות שלו, ולבקש הפטר מיתר החובות.

ההליך נועד למנוע ולהשיג שלוש מטרות עיקריות:

א. למנוע סיטואציה בה החייב אינו מצליח לעמוד בתשלומיו השוטפים והגירעון שלו הולך וגדל.

ב. למנוע מצב בו ההגבלות (עיקולים, ביטול רישיון נהיגה ועוד) שהנושים הטילו על החייב הביאו אותו למצב שבו הוא לא יכול לתפקד בצורה נורמטיבית בעקבות ההגבלות והעיקולים שהוטלו עליו.

ג. לאפשר לחייב"להתחיל מחדש"את חייו הכלכליים - מטרת ההליך היא בסופו של דבר להביא את החייב למצב שבו הוא זכאי ל"הפטר" מחובותיו. קבלת ההפטר מסמנת את סוף ההליך (ברוב המקרים) ומקנה לחייב את האפשרות לבצע "תיקון כלכלי" בחייו ולקיים חיים נורמטיביים נטולי התלאות והדאגות שחווה החייב לפני ובמהלך הליך פשיטת הרגל.

המונח פשיטת רגל שונה עם החוק החדש שעשה רפורמה בתחום, ואשר יכנס לתוקף מלא בחודש 9/2019.

הליך "שיקום כלכלי" בשמו החדש מאפשר לתת הזדמנות לחייבים שנקלעו לסיטואציה של חובות ללא יכולת החזר בעתיד הקרוב (או הרחוק), ולפתוח עבורם דף חדש בחיים.

אפשרות אחרת הקיימת היא לבקש הסדר חוב לפי סעיף 19א לפקודת פשיטת הרגל. זהו הליך מהיר יחסית המאפשר לחייבים להסדיר את החוב שלהם, ובלבד שישלמו 30% לפחות מכלל החוב

7. לבקש הסדר חוב לפי פקודת פשיטת הרגל

אפשרות אחרת הקיימת היא לבקש הסדר חוב לפי סעיף 19א לפקודת פשיטת הרגל. זהו הליך מהיר יחסית המאפשר לחייבים להסדיר את החוב שלהם, ובלבד שישלמו 30% לפחות מכלל החוב. (ישנו הכרח שיהיה איזשהו הון עצמי)

להליך זה נדרשת הסכמה של 51% הנושים, שמחזיקים בלפחות 75% מכלל חובות החייב. הליך זה למעשה מייתר את הצורך לעבור את הליך פשיטת הרגל, על כל אי הנעימויות הכרוכות בו.

לסיכום, גם אם נקלעתם לחובות של מאות אלפי שקלים, שאתם לא מצליחים לצאת מהם, לא הכל אבוד. כפי שצוין במאמר זה יש לא מעט פעולות ומעשים שתוכלו לבצע בדרך לשיקום כלכלי אשר יאפשר ניהול חיים נורמטיביים נטולי חובות.

בכל דרך שבה תבחרו, כדאי שתיוועצו באדם המתמחה בנושא, כדישיסייע לכם לוודא שאתם צועדים בנתיב הנכון.

* הנכם מוזמנים ליצור קשר עם אחד מעורכי הדין ממשרדינו בנושא הסדר חוב.

לנוחיותכם מצורפים פרטי ההתקשרות של משרדינו: 0772314458, [email protected].